Our new website is under construction, Sorry for the inconvenience, for more information, please Email info@hiseachem.com

简体中文

简体中文

1.1 国外市场

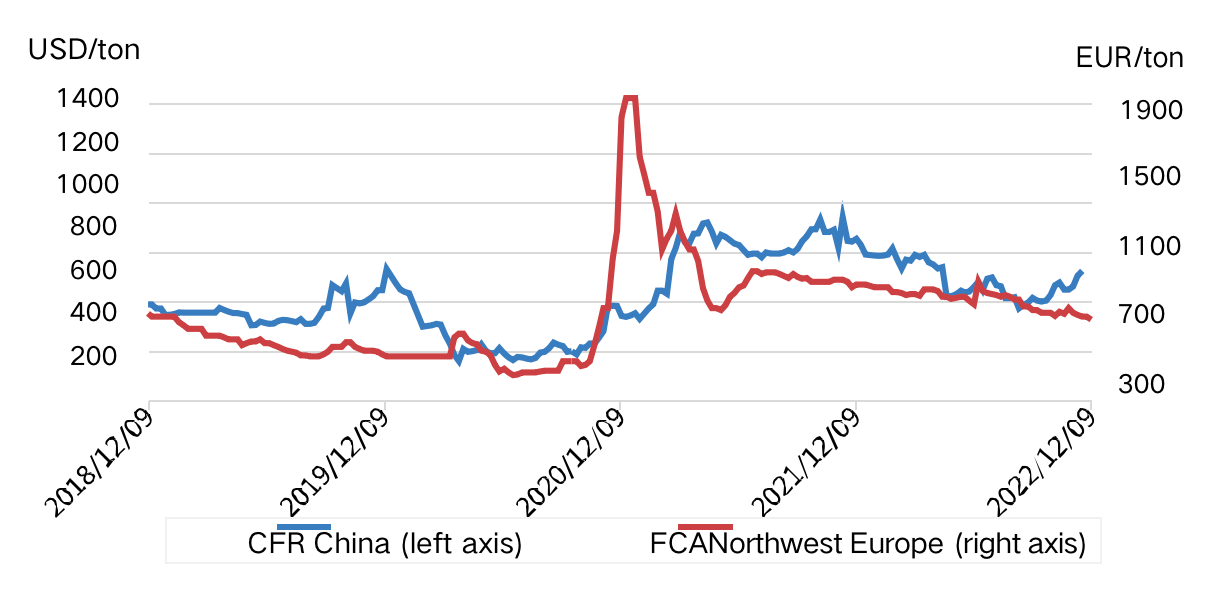

数字 1 欧洲二甘醇市场走势图自 2018 年至 2022 年

数字 1 欧洲二甘醇市场走势图自 2018 年至 2022 年

外置磁盘延迟更新 | 12 月 2 日 _ _ | 12月9日 _ _ | 阴晴圆缺 | 单元 |

FCA西北欧 | 745 | 730 | -15 | 欧元/吨 |

1.2 国内市场

二甘醇 | 12月8日 _ _ | 12月15日 _ _ | 阴晴圆缺 | 单元 |

华东市场 | 5900 | 5540 | -20 | 元/吨 |

华南市场 | 6000 | 5800 | -200 | 元/吨 |

本周二乙二醇行情震荡下行,周内高点为 5,880 元/吨,低 5,540 元/吨,周均价为 5680元

元/吨,下降 320 元/吨较上周。上周末出货集中在港口,库存明显增加。同时,国际原油持续下跌,囤积压力和成本支撑减弱。二乙二醇市场震荡下行 .到港货物较少,库存有所下降。截至周四,两个仓库的库存为 24,950 吨。需求方, 虽然近期国内疫情防控政策有所放宽,但需求端表现并不理想。下游主要不饱和树脂厂继续低位开工。年底工厂逐步放假,维持刚需采购。需求端很难有太多的支持。综合来看,二乙二醇供给端压力加大,而原油宽幅震荡,成本端支撑有限,市场缺乏稳固的利好支撑。预计短期内维持。弱势震荡,后期继续关注港口库存变化。

二、二甘醇接下来的行情走势预测

驱动因素 | 下一个预测 | 行驶方向 |

上游的 | 供需基本面预期向好,但美联储给出的政策前景偏鹰派,短期内避险情绪将重新占据上风。中誉资讯原油研究组认为,下个周期原油期货价格或再次转跌,美原油 WTI 可以重新测试 支撑在70-72美元/桶附近,WTI-布伦特价差有望 至 记录 明确 显着扩张。 | 坏消息 |

有存货 | 后期到港货量不多,预计库存将窄幅减少。 | 好的 |

下游 | 虽然近期国内疫情防控政策有所放宽,但需求端表现并不理想。下游主要不饱和树脂工厂开工持续低位。 需要采购,需求方很难有太多的支持。 | 坏消息 |

综合判断 | 综合来看,二乙二醇供应端压力加大,而原油宽幅震荡,成本端支撑有限。 市场缺乏稳固的利好支撑,预计短期仍将维持弱势震荡。后期继续关注港口库存变化情况。 | |

三、二甘醇图表及详细数据

3.1库存数据

数字 3 华东主要港口库存比较

数字 3 华东主要港口库存比较

华东主港 | 时间 | 去年同一时间 | 这一时期 |

二甘醇(万吨) | 12月8日 _ _ | 2.46 | 2.04 |

12月15日 _ _ | 3.16 | 2.495 | |

同比/环比 | -0.665 | 0.455 |

据不完全统计,截至 十二月 15 ,华东地区二甘醇港口库存为 24,950 吨,增加 4,550吨 .

主要港口出货数据

数字 图4 华东地区二甘醇主要港口出货量趋势图

本周,江苏主要口岸日均车辆接发量约为 1,769 吨/日,较上期大幅增加。

3.2 设备维护清单

区域 | 设备 | 产能(万吨) | 开始工作 |

华东地区 | 扬子-巴斯夫 | 3 | 普通的 |

扬子石化 | 1.8 | 普通的 | |

上海石化 | 4.5 | 6.18 停车计划 9.28 重新开始 | |

镇海炼化 | 4.25 | 普通的 | |

宁波基金能源 | 4 | 普通的 | |

远东联合石化 | 4 | 9.1 停车和维护 | |

三江化工 | 3 | 停止,重启挂起 | |

浙江石化 | 7 | 二期停工,重启待定 | |

卫星石化 | 15 | 7.18 一行转换为 聚乙烯 | |

华南地区 | 茂名石化 | 2.05 | 12.1 重新开始 |

石药集团 | 3.2 | 重启操作 | |

福建联合 | 3 | 普通手术 | |

中化泉州 | 4 | 普通手术 | |

中科炼化 | 4 | 减轻负担 | |

华北地区 | 天津石化 | 0.4 | 重新启动挂起 |

天津中沙 | 4 | 停車處 |

燕山石化 | 0.7 | 重新启动挂起 | |

northeast | 吉林石化 | 1.6 | 普通的 |

抚顺石化 | 0.4 | 普通的 | |

辽阳石化 | 2 | 停車處 | |

辽北 | 1.65 | 普通的 | |

恒力石化 | 15 | 普通的 | |

华中地区 | 武汉石化 | 5.4 | 12.1 附近停车场 |

southwest | 四川石化 | 5 | 普通的 |

西北 | 独山子石化 | 0.6 | 停车,重启待定 |

全部的 | 全国产能 | 1.0655 百万吨 | |

3.3 国内主流供应商出厂价变动一览表

产品 | 公司名称 制造商 | 出厂价 | 出厂价 | 报价变动 |

12月8日 _ _ | 12月15日 _ _ | |||

二甘醇 | 中国石化华东分公司 | 6050 | 5800 | -250 |

中国石化华北分公司 | -- | -- | -- | |

中国石化华南分公司 | 5800 | 5800 | 0 | |

中国石化华中分公司 | 6000 | 5850 | -150 | |

中国石油东北分公司 | 4900 | 4900 | 0 | |

中国石油西北分公司 | 没有报价 | 没有报价 | -- |

3.4 普遍定期审议 开工率和 度数 需求当量变化表

时间 | 树脂开工率% | 为了 度是 1万吨/月 |

12月15日 , 2022 _ _ | 25% | 2.06 |

数字 5 二甘醇当量需求变化 下游 普遍定期审议

四、本期热点新闻解读

4.1 万华化学计划 实施二期乙烯项目 176亿元

晚上 12月13日 , 万华化学宣布拟实施烟台工业园区乙烯二期项目,建设 1.2 万吨。

年度乙烯及下游高端聚烯烃项目,计划投资 17.6 亿元。项目建设资金采取自有资金与银行贷款相结合的方式筹集 .

根据公告,万华化学拟建设 1.2 百万吨/年乙烯及下游高端聚烯烃项目实现自主研发产业化 POE 、差异化特种材料等高端聚烯烃产品。二期乙烯项目将选择乙烷和石脑油为原料, 公司现有 PDH 一体化项目和乙烯一期工程。

该项目计划占地面积约 1,215 亩,主要建设 1.2 百万吨/年乙烯裂解装置, 250,000 吨/年低密度聚乙烯(LDPE)装置, 2×20万 吨/年 聚烯烃弹性体 (POE) 单位,200,000 吨/年丁二烯装置, 550,000 吨/年裂解汽油加氢装置、40万吨/年芳烃抽提装置及配套辅助工程和公用设施。该项目 已获山东省发改委批复,有望 开始生产 在 2024 年 10 月。

4.2 江苏洪港石化 2.4 百万吨 PTA三期项目顺利开工

上 12月10日 江苏宏港石化第一根预应力混凝土管桩 PTA三期项目 洛花集团监制被锤入土中,标志着 红港石化顺利开工 PAT三期工程。

项目位于连云港市徐渭新区石化产业基地。我公司监理范围包括中标四个标段 2.4 百万吨/年 PTA 第三阶段 工程、公用工程、成品仓库和中央控制室。项目概算投资为 3.93 亿元。

项目监理部成立后,第一时间与建设单位沟通,了解建设单位的各种需求,落实和完善,圆满完成项目前期合同备案、监理规划、专业监理准备工作规、施工单位前期资料审查、桩基工程开工条件确认及安全技术交底等工作,全面、高效、专业的监理工作赢得了客户的好评。

下一步,项目监理部将在公司高管、项目总监牛汉宇的带领下,全面发扬“为业主排忧解难,为工程保驾护航”的企业理念,积极开展监理工作工作,开拓进取,克服困难 灾难, 安全、优质、高效完成工程监理任务,全面实现各项建设目标, 为洛花集团公司的快速发展做出新的贡献。