Our new website is under construction, Sorry for the inconvenience, for more information, please Email info@hiseachem.com

简体中文

简体中文

目录

1.1 国外市场 2

1.1.1 亚美欧甲苯市场 2

1.1.2 亚洲、美洲和欧洲的二甲苯市场 3

1.2 国内市场 3

1.2.1 国内甲苯市场 4

1.2.2 国内二甲苯市场 5

3.1 国内安装动态 7

一、市场现状总结

1.1 国外市场

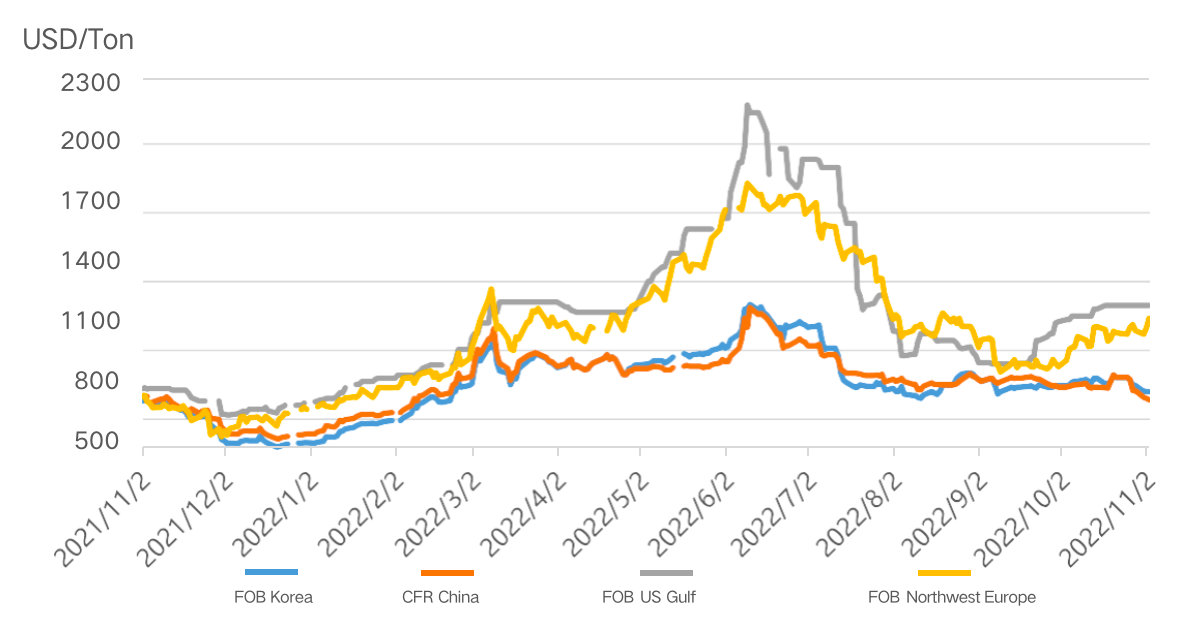

图1。 亚美欧甲苯市场走势图 从 2021 年到 2022 年

图1。 亚美欧甲苯市场走势图 从 2021 年到 2022 年

类型 | FOB 韩国 | 病死率 中国 | FOB 美国 | FOB 欧洲 |

十月 _ 26日 _ | 943.00-945.00 | 924.50-925.50 | 1294.888-1295.192 | 1196.75-1197.25 |

十一月 _ 2 天 | 918.00-920.00 | 884.50-885.50 | 1294.888-1295.192 | 1238.75-1239.25 |

阴晴圆缺 | -53.5 | -88.5 | 0 | 42 |

桌子 一、亚美欧甲苯价格与节前价格对比

本周亚欧美甲苯市场涨跌互现。其中,亚洲甲苯市场重心有所减弱。本周国际原油大幅下跌令市场情绪承压。后期原油虽有所回升,但受需求下降及欧盟、美国成品进口下降影响,成交清淡,现货成交稀少。在东南亚市场,由于供应不足,形势依然严峻,但由于运费和国内汇率疲软导致价格高企,阻碍了购买。印度国内价格也 缓和 由于情绪低落和购买兴趣疲软。

欧洲甲苯市场先跌后涨。整体跟随国际原油走势。欧洲和美国市场的主要驱动力仍然是对汽油混合的强劲需求,而对化学应用的需求继续低迷。 美国甲苯市场价格平稳,市场交投平静。

会谈的重点保持稳定。

1 . 2 亚洲、美洲和欧洲的二甲苯市场

图 2。 亚美欧异构二甲苯市场走势图 从 2021 年到 2022 年

市场价格单位:美元/吨

类型 | FOB 韩国 | 病死率 中国台湾 | FOB 美国 | 到岸价 欧洲 |

十月 _ 26日 _ | 972.00-973.00 | 973.00-974.00 | 1395.208-1359.512 | 1166.75-1167.25 |

十一月 _ 2 天 | 950.50-951.50 | 960.50-961.50 | 1407.368-1407.672 | 1218.75-1219.25 |

阴晴圆缺 | -21.5 | -12.5 | 12.16 | 52 |

桌子 二、亚美欧异构二甲苯价格与节前价格对比

本周亚欧美二甲苯市场涨跌互现。其中,亚洲二甲苯市场先弱后强。主要遵循 国际原油走势。虽然美洲客户一直在询问亚洲异二甲苯 2023 货物 在美国异二甲苯价格走强的背景下,亚洲地区之间较大的价差促使美国客户购买亚洲异二甲苯,尽管路 漫长而昂贵的运输使亚洲市场吃紧并推高了异构二甲苯的价格。然而,这也会导致 PX-MX 利润率继续下滑,促使 PX 生产者重新考虑 PX 减产方面,部分装置已经减产,使得异构二甲苯后市需求旺盛。

欧洲二甲苯市场先弱后强。整体跟随国际原油走势。MX 市场目前受到欧洲和美国混合需求的推动。对化学工业的需求水平看法不一。美国甲苯市场稳步走强,

需求依然强劲且低迷 RVP 辛烷值提升剂供应紧张。

2. 国内市场

2.1 国内甲苯市场

图 3。 国内甲苯与原油价格走势对比图 2020 年至 2022 年

本周华东地区甲苯市场重心有所减弱。国际原油方面,中国疲软的制造业数据引发对燃料需求的担忧, 美元指数走强令风险资产承压,进而令国际原油承压。但随着中东地区地缘政治风险骤然上升, 而美国原油和汽油库存的下降支撑了多头的信心。国际原油整体先跌后涨。甲苯整体外盘支撑不稳。暂定的 报价有所上调,但下游高价跟进力度不够,周内交投清淡,主流炼厂也纷纷下调价格,持货商心态承压。 跟着市场走。截至周四中午收盘,华东甲苯收于 7380-7400元/吨,较上周四中午收盘

7580-7620 元/吨下跌 210 元/吨,华南市场重心转强,本周多数主流炼厂稳价。

美国甲苯交易收窄 至 -34美元/吨 .中韩之间没有足够的套利空间。 供给侧开工率 本周维持窄幅震荡,供给端支撑一般。需求端,纯苯重心偏弱,“纯苯-甲苯”价差收窄 到-505左右 元/吨 与上周相比, 的开工率 PX偏低,在71.82%左右。甲苯歧化利润不足,甲苯配套不足;

本周成品油先弱后强,但对甲苯支撑有限 ;TDI 市场重心下移,原料采购意向一般; 整体需求端支撑偏弱。预计短期内甲苯波动偏弱。

2.2国内二甲苯市场

`

图 4. 价格走势图 国内二甲苯市场 2020年至2022年

本周,华东地区异构二甲苯市场重心下移。国际原油方面,中国制造业数据疲软引发燃料需求 担忧情绪,以及美元指数走强对风险资产施压,令国际原油承压受挫。,国际原油整体先跌后涨,外围支撑 不稳定。供需方面,虽然二甲苯现货供应相对较少,但下游需求普遍低迷,跟进有限。此外, 受疫情影响,物流受阻,谈判普遍清淡,成交以刚性需求为主。持货商周内提价乏力,多为陪涨。

中午,市场收盘于 8400-8450 元/吨,下跌 315 元/吨;本周华南地区区间整理,市场清淡,行业跟风

市场上,交投较为僵持,下游成交以刚性需求为主。关闭于 8150-8250 元/吨 周四中午,与上周四中午相比。

病死率 中国和 FOB韩国在 甲苯美元行情 对周围是负面的 -26 美元/吨,套利空间不足。转换价格为 华东异构二甲苯市场CFR中国低于周五商谈价,美元市场利空情绪为主;从供给的角度 ,近期现货供应偏紧,供给端支撑尚可;从需求的角度来看, 整体开始 PX 低。 大约 71.82%, 此外, PX-MX 价差偏弱,对异构二甲苯支撑不足。调油行情先弱后强,但对二甲苯支撑有限; 需求端整体支撑不足。预计短期内二甲苯将弱势震荡。

2.2 下一个行情走势预测

驱动因素 | 下一个预测 | 行驶方向 |

原材料及周边 | 对供应紧张的谨慎抵消了需求的不确定性和美国的前景 从其储备中释放更多原油。 WTI 关闭于 90.00 星期四 美元/桶,上涨 比前一天1.63 , 或者 1.84%;布伦特收于 96.16 美元/桶,上涨 比前一天1.51, 增加 1.60%。外围支持不稳定。 我们认为中东地缘政治风险不会继续发酵,因此我们判断油价中枢将 面临下跌风险,判断美原油 WTI 可以重新测试 86~88 美元/桶 金属丝。 | 坏消息 |

美元盘 | 亚洲美元交易甲苯'CFR 中国 -离岸价 韩元利差至 -34 美元 / 吨;二甲苯 'CFR 中国 - FOB 韩国'差价到- 26美元, 不足的 套利空间。 星期四 , 病死率 中国按人民币计算的甲苯价格约为 7444 元/吨, 它 高于周四华东市场价格;计算出的二甲苯人民币价格约为 7777 元/吨,低于周五华东市场价格。 (包括增值税、关税和港口费 ) 甲苯和二甲苯的套利窗口预计将于下周关闭。 | 中性的 |

供应 | 本周国内二苯开工窄幅震荡,预计下周开工率相对平稳; 纯苯现货供应偏紧,货源支撑尚可。预计下周两苯港口库存将窄幅震荡。 | 好的 |

需要 | 本周纯苯市场重心减弱,与甲苯价差收窄至附近 -505 元/吨 与上周相比。这 甲苯歧化利润不足, TDI市场重心下移,甲苯采购意向低迷;二甲苯方面,主要下游 PX的 开工范围窄幅下降至左右 71.82%,利空二苯支撑; 但对甲苯、二甲苯市场支撑一般,预计下周二苯整体需求偏弱。 | 坏消息 |

心态 | 业内心态是观望操作,随行随市。 | 中性的 |

综合判断 | 预计下周甲苯、二甲苯市场弱势震荡。 | |

3.图表和详细数据

3.1 国产设备动态

3.2 华东地区甲苯二甲苯港口库存统计

日期 | 二甲苯 | 溶剂二甲苯 | 异构二甲苯 | 单元 |

10 月 27 日 _ _ | 2.25 | 0.02 | 2.2 | 吨 |

十一月 3 _ _ | 2.32 | 0.02 | 2.3 | 吨 |

阴晴圆缺 | 0.07 | 0 | 0.1 | 吨 |

本周江苏港口甲苯库存 被...所提升 9,000 吨从 上周47,500吨至约56,500吨 吨,到货量增加。

11,500 至 22,000 吨,消费增加 3,500 至 13,000 吨;二甲苯库存较上周的2.25万吨增加0.7万吨 到周围 23,200 吨 , 其中溶剂二甲苯 达到 0,200 吨,异构化二甲苯增加 0.1 在 23,000 吨。

3.3 原油:地缘政治风险骤然升级,供应担忧推高油价

从 十月 31 至 11月2日, 2022 , 外部市场时间 、国际油价稳中三连涨,中东地缘政治风险有所回升 强化 且美联储加息步伐将放缓 .一轮 减产将开始。此前公布的 OPEC+石油产量下降,美国原油和成品油库存再次显示 去库存的迹象,都提振了原油多头的信心。美国原油 WTI 已恢复其在 $ 的位置 90 /barrel 本周期关键位置,布伦特受换仓和换月影响,价格中枢上行幅度窄。 在具体价格数据方面, 上 2022 年 11 月 2 日, 的收盘价 WTI原油期货 上 纽约商品交易所是 90 美元 。

俄乌战争仍在继续,但中东地缘政治风险突然加剧这一周期,引发市场关注。消息 上 11 月 2 日 , 据《华尔街日报》报道,沙特阿拉伯表示已与美国分享有关伊朗即将袭击沙特境内目标的情报,这让美国军方和中东其他国家处于高度戒备状态。 虽然伊朗方面回应说这样的消息 只是西方故意煽动对伊朗的气氛,鉴于俄乌冲突的前兆,目前的市场是 中东地缘政治局势仍高度紧张。

实际供需方面,欧佩克此前的报告上调了中长期市场需求预期水平,并呼吁全球继续增加投资。最新机构调查显示,上月OPEC+生产政策会议调整减产策略后,OPEC+石油产量出现下滑迹象 ,阿联酋和科威特按份额减产,沙特产量低于份额,而另一大核心产油国俄罗斯原油和成品油产量出现下滑迹象。有效的 西方对俄罗斯实施能源禁运日期临近,市场上购买俄罗斯燃料的热潮正在消退,这意味着俄罗斯能源生产开始感受到制裁压力,未来产能或将继续下滑。

In 本周期,美联储加息决定如期执行,加息时间为 75 基点。根据市场消息,美联储 表示将衡量加息对经济的滞后影响。这被认为是鸽派转变,但美联储主席鲍威尔后来表示,美国股市在此期间先涨后跌。下个周期原油资产或受情绪变化余波影响,我们认为 中东地缘政治风险不会继续发酵,因此判断油价中枢面临回落风险,判断美国原油 WTI 可以重新测试线 86-88 美元/桶。

四、本期热点新闻解读

4.1 海南炼化 & 化工乙烯核心装置成功 测试过

在十月 31 ,1台K-201裂解气压缩机空载试车 万吨/年乙烯装置 中石化四建公司承建的海南炼化乙烯项目顺利通过 圆满成功。至此,四建公司项目部圆满完成 丙烯压缩及裂解气压缩机组试车,标志着海南炼化乙烯装置已全面从工程建设阶段转入生产试运行阶段。

K-201 海南炼化乙烯项目100万吨/年乙烯装置裂解气压缩机为三大核心装置之一 的 这 乙烯装置 .压缩机组试车期间,施工现场和中控室人员密切关注热解气压缩机的各项机械指标。

并记录、观察、比较,系统设备运行平稳,机组振动、轴位移、轴承温度等参数正常。

自项目建设开工以来 上 行进 16 , 2021年, 四建公司项目部施工人员克服疫情等不利因素影响, 达到 科学布局、周密安排、精心组织,以高度的工作热情和不骄不躁的工作作风,高质量到达工程控制点。项目部表示,在今后的工作中,将继续做好各项工作 高标准的运营服务等工作,确保项目目标的顺利实现。