Our new website is under construction, Sorry for the inconvenience, for more information, please Email info@hiseachem.com

简体中文

简体中文

目录

1.1 国外市场 2

1.2 国内市场 2

3.1 原油 4

3.2 涤纶原料收盘价表 5

3.3 成本分析 6

3.4 港口库存 7

3.5 乙二醇检修装置概要 8

3.6 下游聚酯产销 10

4.1 中国石化 与英力士签约 120 1万吨/年天津南港乙烯项目合作协议 11

1、当前市场情况总结

1.1 国外市场

数字 1 亚洲乙二醇行情走势图

数字 1 亚洲乙二醇行情走势图

麦格 每周平均价格 | 十一月 30 _ _ | 十二月 7 _ _ | 阴晴圆缺 | 单元 |

病死率 亚洲 | 454 | 470 | 16 | 美元/吨 |

本周亚洲乙二醇市场价格重心窄幅震荡上行,周内高点为$ 475 /吨和低 $ 465 /吨,平均每周价格为美元 470/吨,增加了美元 16 /吨 超过上一个周期。

十二月,一个新的 1 百万吨/年乙二醇装置 建在连云港,预计还需要一段时间才能顺利运营。 中国宁夏 保利会 建立一个新的 200,000 -一季度吨/年乙二醇装置 2023 年。 它还有一个新的 200,000 吨/年

生产线,其投产日期尚未确定。一些业内人士持乐观态度。中国目前进口约 600,000 吨乙二醇每月。 为满足国内生产紧缺的需求,新装置投产后,乙二醇对进口的依赖程度将减弱。

1.2 国内市场

乙二醇 | 十二月 1 _ _ | 十二月 8 _ _ | 振幅 | 变化率 | 单元 |

华东地区 | 3900 | 3925 | 25 | 0.64% | 元/吨 |

每周平均价格 | 3869 | 3907 | 38 | 0.98% | 元/吨 |

本周国内乙二醇市场重心窄幅上扬,谈判气氛依旧 迟缓 .

这是 3845 元/吨,周均价为 3907 元/吨,增加 38 元/吨较上周。国际原油周初连续下跌。

酒类市场受外部因素影响走弱,供需双方主导市场。在设备方面,盛虹炼化拥有一套 1 万吨/年。

二醇装置于 十二月 第三名 ,且市场压力加大,且因近期到货较少,库存大幅下降 .

截至周一,华东地区主要港口库存为 849,300 吨,减少 37,700 吨,港口去库存提振了市场信心。在一周的开始 ,全国疫情管控政策放宽,部分地区恢复正常生产。但纺织品淡季需求持续疲软,难见明显好转。终端订单缺乏,原料库存消耗困难。聚酯工厂产销不佳,开工持续下滑。 截至周四,整体开工率为 72%左右,需求端缺乏积极支撑。综合来看,乙二醇供应端压力不会下降。 虽然国内防疫政策有所放宽,但需求短期内难以摆脱低迷。但考虑到目前乙二醇估值偏低,下行空间有限,预计短期内市场仍将维持低位震荡。后期将继续关注港口库存及变化情况 下游 要求。 . 数字 2 国内乙二醇行情走势图

. 数字 2 国内乙二醇行情走势图

2、下一个行情走势预测

驱动因素 | 下一个预测 | 行驶方向 |

上游的 | 俄罗斯仍有可能因制裁而采取反制措施或直接减产,构成 短期支撑油价。由于供应风险上升,下个周期原油期货价格可能会适度上修。美国原油WTI或回归 至 大约 $ 75 /桶,但中长期原油 资产在经济衰退风险下仍面临需求破坏压力,油价有望下行 短线盘整后,重回下跌趋势。 | 好的 |

供应方 | 新器件供给压力加大。长期来看,国内供大于求的局面将得到延缓。 继续。 | 坏消息 |

需求方 | 尽管全国疫情管控政策有所放宽,但纺织淡季需求持续疲软, | 坏消息 |

难见明显好转,终端订单不足,原料库存难以消耗,涤纶 工厂产销不佳,开工持续下降,需求端缺乏积极支撑。 | ||

综合判断 | 整体来看,乙二醇供应端压力并未减轻。尽管国内防疫政策有所放宽,但需求短期内难以摆脱低迷。但考虑到目前乙二醇估值偏低,下行空间有限,预计短期内 国内市场将维持低位震荡, 后期继续关注港口库存和下游需求的变化。 | 低冲击 |

3、 图表和详细数据

3.1 原油

原油 | 2022/12/1 | 2022/12/2 | 2022/12/5 | 2022/12/6 | 2022/12/7 | 单元 |

WTI | 81.22 | 79.98 | 76.93 | 74.25 | 72.01 | 美元/桶 |

布伦特 | 86.88 | 85.57 | 82.68 | 79.35 | 77.17 | 美元/桶 |

在具体价格数据方面, 的收盘价 WTI原油期货 上 这 纽约商品交易所 十二月 7、 2022 是 72.01 美元/桶,下跌 7.97 美元/桶或 9.96% 与上周五相比; 洲际交易所布伦特原油期货 十二月 7.

收盘价为美元 77.17 /桶,下跌美元 8.40 /桶或 9.82% 从上周五开始。 在三个交易日内 十二月 5日 至 十二月 7、平均值 收盘价 WTI 是美国 $ 74.40 /桶,减少 我们 $ 5.04 /桶,或 6.35 % , 从上周开始。它下跌了美元 5.09 /桶,或 6.00 %。 三日均价差 布伦特和 WTI 是5.34 美元/桶,美元收窄 0.05 /上周的桶。

第二名 当地时间 ,随着波兰终于点头,西方就俄罗斯石油限价达成协议。欧盟,七国集团。七国集团 和澳大利亚的 决定施加 $ 的价格上限 60桶对俄罗斯海运石油出口生效 5号。

生产协议,即从 十一月 至 十二月 2023 , 石油输出国组织 + 将继续维持减产 的规模 2 百万桶/日 . 基于 上个周期的蛛丝马迹,OPEC+已经做好了市场按兵不动的心理准备,但未能得到进一步稳定市场的信号,依然严重挫伤了多头的信心。

金融市场的风险和对衰退担忧中需求萎缩的担忧是本周期油价暴跌背后的关键因素。由于美国经济数据强劲,市场对美联储放缓加息的信心有所下降。如果美联储继续积极加息以抑制通胀,全球经济衰退的风险将再次加剧。高盛警告美联储 的 加息可能会持续到 2023

在五月 , 降息要等到 2024 ,这无疑会给风险资产带来巨大压力。

供应风险再次浮出水面,因为土耳其封锁了通过土耳其海峡的海上交通,至少搁浅了 22 油轮 .土方关注,由于有关规定禁止运输俄罗斯原油的油轮获得欧洲海上保险, 所以这些货物可能没有保险。目前,西方正在与土耳其进行紧急谈判。尽管油轮不应在土耳其海峡停留时间过长,但短期内仍将扰动市场,油价或将受到部分支撑。

海瑟姆 原油研究组认为,在本周期缺乏市场利好支撑的情况下,原油定价趋于底部引导。有 目前市场可以参考的价格底部有两个支撑点。一是美国能源部回购战略石油储备 67-72 美元/桶,其次是 60 西方为俄罗斯石油设定的美元/桶底价。我们认为原油在美元附近的支撑 72 /桶目前依然坚挺,俄罗斯仍可能因制裁采取反制措施或直接减产,构成 短期支撑油价,下周期原油期货价格或温和上涨因供应风险上升 修正后,美原油WTI或重回美元附近 75 /桶,但中长期原油资产在经济衰退风险下仍面临需求破坏压力,油价有望回落

短线盘整后,重回下跌趋势。据外媒消息,中国将全面开放边境 一月 9 , 2023 ,但市场已经 提前定价中国开放的利好,短期内已无法为国际石油市场提供必要的支撑 .

3.2 涤纶原料收盘价表

产品 | 上周均价 | 本周均价 | 报价变动 | 单元 | 评论 |

原油 | 78.98 | 76.878 | -2.66% | 美元/桶 | WTI |

原油 | 85.08 | 82.33 | -3.23% | 美元/桶 | 布伦特 |

石脑油 | 684.60 | 657.45 | -3.97% | 美元/吨 | 病死率 日本 |

MX 美国 | 1310.24 | 1228.16 | -6.26% | 美元/吨 | FOB 我们 |

MX 亚洲 | 873.90 | 827 | -5.37% | 美元/吨 | 病死率 台湾 LC 30 天 |

PX 美国 | 1142.52 | 1065.384 | -6.75% | 美元/吨 | FOB 我们 |

PX 亚洲 | 938.20 | 905.4 | -3.50% | 美元/吨 | 病死率 台湾/中国 |

PTA | 744.40 | 725.8 | -2.50% | 美元/吨 | 病死率 中国 液晶显示器 90 天 |

麦格 | 448.40 | 470.4 | 4.91% | 美元/吨 | 病死率 中国 液晶显示器 90 天 |

宠物 | 922.00 | 888 | -3.69% | 美元/吨 | FOB 东北亚 |

数字 4 价格走势图 乙二醇和 PTA

3.3成本分析

数字 5 石油级乙二醇成本效益分析图

本周石脑油基乙二醇现金流继续亏损。截至周四,综合乙二醇即时现金为美元 184.23 /吨,周均现金流为212.13美元,较上周大幅增加。非综合现金流也有所回升。截至周四, 外部市场的即时现金流量约为 - 168.45 美元/吨,周均现金流量为- 163.21 元/吨。

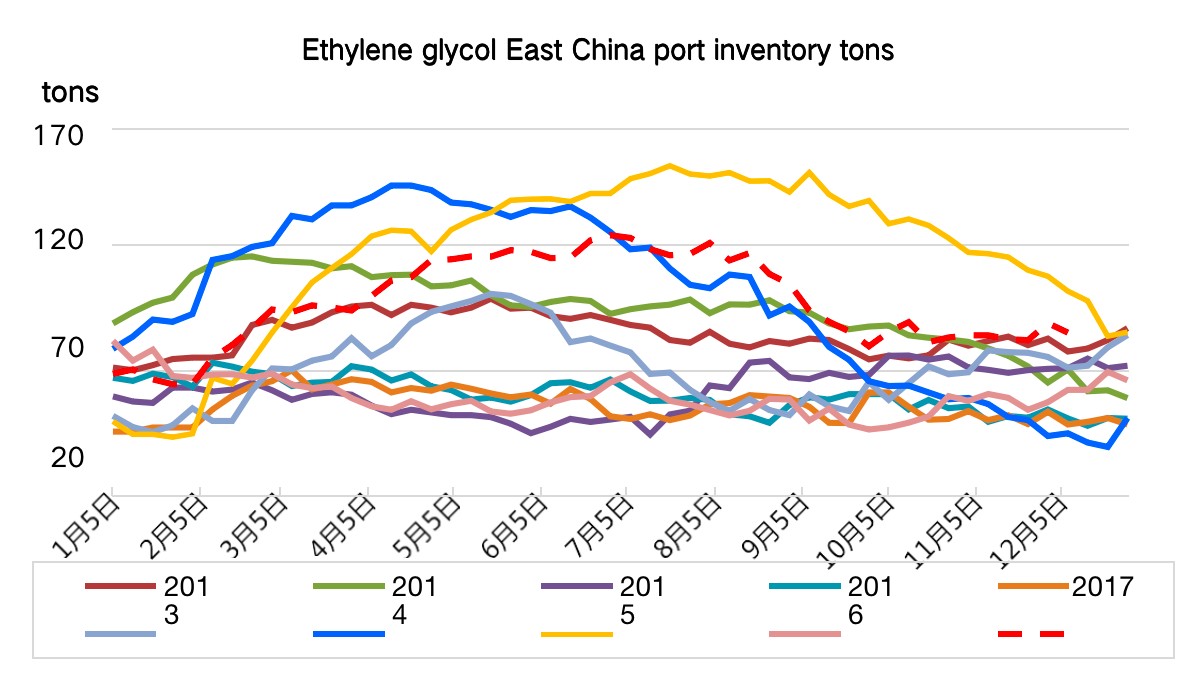

3.4 港口库存 单位:万吨

库区 | 十一月 28 _ _ | 十二月 5 _ _ | 阴晴圆缺 | 振幅 |

宁波港 | 5.5 | 5.2 | -0.30 | -5.45% |

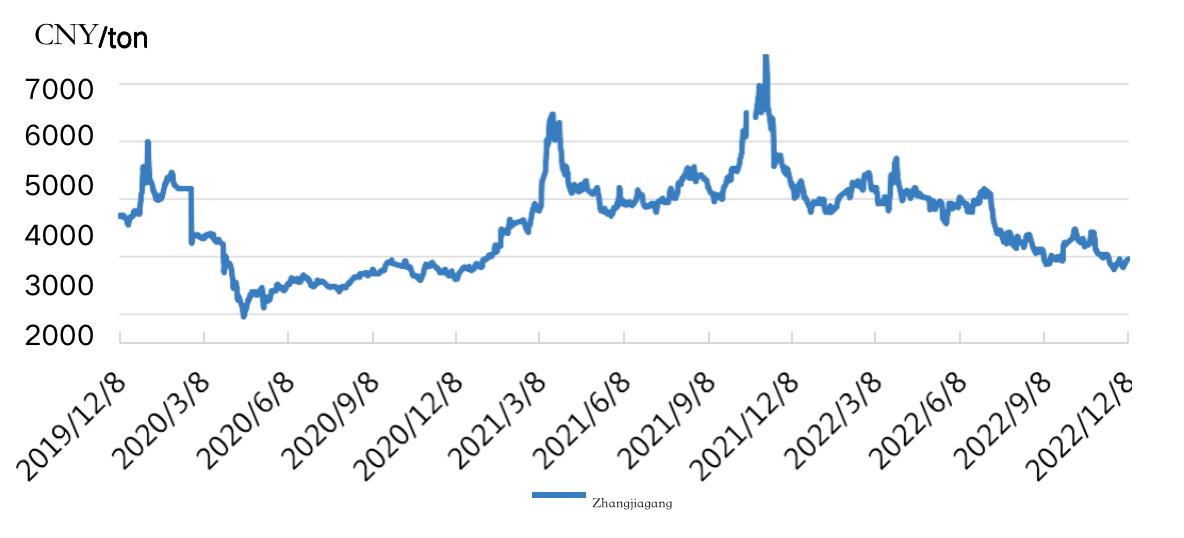

张家港 | 45.43 | 44.13 | -1.30 | -2.86% |

太仓 | 18.8 | 17.1 | -1.70 | -9.04% |

江阴、常州 | 11.3 | 10.2 | -1.10 | -9.73% |

上海、常熟 | 7.67 | 8.3 | 0.63 | 8.21% |

华东总库存 | 88.7 | 84.93 | -3.77 | -4.25% |

麦格 港口 在华东主要港区约 84.93万吨,减少 37,700吨 从上一期 .其中,宁波 5.2

3,000吨 从上一期 , 以及平均每日交付量 2,000 来自主流仓库的吨; 83,000吨,来自上海和常熟 , 较上期增加

增加了 6,300 吨;大约 张家港44.13万吨,减少 13,000吨 与上期相比 , 以及主流仓库的日均出货量

5,200 吨; 太仓17.1万吨,减少 17,000吨 从上一期 , 平均每日送货量约为 4,700 来自主流仓库的吨;

尹常州 10.2万吨,减少 11,000吨 从上一期 .

数字 6 乙二醇华东港口现货价格对比图

数字 6 乙二醇华东港口现货价格对比图

3.5 乙二醇大修装置总结

制造商名称 | 麦格 生产能力 (万吨/年) | 设备操作 |

扬子-巴斯夫 | 34 | 普通手术 |

扬子石化 | 30 | 普通手术 |

上海石化 1# | 23 | 6.18 停車處 |

上海石化 2# | 38 | 重启操作 |

镇海炼化 | 65 | 切换到 EO |

镇海炼油厂 2# | 80 | 跑步 |

三江化工 | 38 | 靠近 四月 13日 , 重启时间为 决定 |

天津石化 | 10 | 停車處 |

天津中沙 | 42 | 停車處 |

燕山石化 | 8 | 停车,重启待定 |

茂名石化 | 12 | 10.25 停机检修, 12.1 重新开始 |

武汉乙烯 | 28 | 12.1 附近有停车场,计划持续 1-2 几个月 |

福建联合 | 40 | 重启操作, 约50% |

抚顺石化 | 4 | 普通手术 |

吉林石化 | 16 | 普通手术 |

辽阳石化 | 20 | EO -基于 |

独山子石化 | 5 | 停机检修,重启时间待定 |

四川石化 | 36 | 普通手术 |

辽宁北方化工 | 20 | 普通手术 |

远东联合 | 50 | 普通手术 |

石药集团 | 80 | 二期满负荷运行 |

宁波基金能源 | 50 | 停車處 |

恒力石化 | 90 | 切换到 聚乙烯 |

浙江石化 | 75 | 普通手术 |

中科炼化 | 40 | 10.26 向下 60 % |

中化泉州 | 50 | 重启操作 |

通辽金煤 | 30 | 12.1 停机检修,重启待定 |

河南永进濮阳煤化工有限公司 | 20 | 普通手术 |

河南永进安阳煤化工有限公司 | 20 | 停車處 |

河南永进新乡煤化工 | 20 | 停車處 |

河南省永进永成煤化工有限公司 | 20 | 普通手术 |

河南永进洛阳煤化工有限公司 | 20 | 停車處 |

新疆天业股份有限公司 | 35 | 50,000 吨运行 |

华路恒盛 | 55 | 500,000 吨减载作业 |

中国石化湖北化肥分公司 | 20 | 停車處 |

新航能源有限公司 | 36 | 跑步 |

杨梅集团神洲化肥 | 二十二 | 停車處 |

阳煤集团寿阳化工 | 20 | 重启操作 |

阳煤集团平定化工 | 20 | 停車處 |

山东丽华亿纬源化工有限公司 | 20 | 停車處 |

贵州黔西煤化工 | 30 | 跑步 |

内蒙古亿高煤化工有限责任公司 | 12 | 8.10 故障关机,重启待定 |

内蒙古荣信化工 | 40 | 重启操作 |

安徽红场 | 30 | 11.1 附近停车维修 |

新疆天鹰 | 15 | 重启操作 |

山西中能 | 30 | 10.23 关机、重启待定 |

河南永城 | 20 | 普通手术 |

新疆天业三期 | 60 | 减载运行 |

延长油 | 10 | 9.1 停止、重启时间待定 |

渭河滨华 | 30 | 停車處 |

卫星石化 | 180 | 复工至 60 % |

建源煤焦化 | 30 | 普通手术 |

浙石化二期 | 80 | 普通手术 |

安徽浩源 | 30 | 11.21 停机检查 |

湖北三宁 | 60 | 普通手术 |

古雷炼制 | 70 | 重启左右 10.10 |

新疆广汇 | 40 | 重启时间待定 |

申花榆林 | 40 | 普通手术 |

广西华谊 | 20 | 后期有大修计划 九月 |

国内乙二醇整体开工负荷约为 48.81% ( 国内的 麦格 生产能力 是 23.122 百万吨/年 ).其中,煤制乙二醇的启动负荷约为 40.17% ( 煤制乙二醇总产能为 10.27 百万吨/年 ).

3.6 下游聚酯产销

图片 7 下游涤纶利润走势图

本周期(20221202-1208)期间,涤纶市场整体涨跌互现,市场价格走势涨跌互现 市场交易。凌乱。从上游来看,在此期间,市场权衡预期 欧佩克 + 减产策略和全球本土疫情对需求的拖累。虽然 欧佩克+坚持 减产推动美国商业原油库存继续下降,市场担心美联储可能仍会大举加息。成品油库存大幅增长,叠加市场对全球经济衰退的担忧情绪不减,欧美原油在此期间大幅下跌,聚合成本端相对不利。从直接原料来看,截至 十二月 8、 的市场价格 PTA 下降到 5,095 元/吨 .

原料乙二醇价格调整势在必行 3930 元/吨,涤纶理论成本已降至 5709 元/吨,较上周四上涨 10%。

成本下降了 352 元/吨,聚合成本 (20221202-1208)期间大幅下挫,对涤纶行情支撑不佳。期间 这个周期(20221202-1208), 聚酯开工率下降至左右 72.83 %,开工率环比下降2.01% .存在

(20221202-1208),涤纶短纤行情 工厂 下降到 7050-7200 元/吨。作为 十二月 8 , 涤纶短纤 1.4D 华东大化纤涤纶短纤就在身边 6750-6800 元/吨,整体市场价格低于上周四。

它下降了 125 元/吨;期间涤纶短纤开工小幅调整至 77.43%,整体现货供应较为充足,终端需求仍以多阶段补货为主,整体产销仍一般。 期间 20221202-1208 ,主流涤纶长丝厂家惜售, 报价多数小幅上涨,部分持稳,市场整体成交重心小幅上移。受买气影响涤丝放量情绪 周一更为明显,达到200%左右。随着成本方面的下降, 市场整体情绪回落,终端采购重回清淡。作为 十二月 8、整体盘点 的 涤纶市场仍集中在 31-41 在具体产品方面, POY 工厂库存是 33.4 天数、月环比 -3.75%;FDY 工厂库存是 33.7 天,环比-3.16%;打字机 库存在 40.8 天, -4% 环比。周二涤丝厂家产销有所增加,涤丝库存小幅减少。 本周期涤纶短纤库存达到约 6.21天,增加约 1.57天 与上周相比 .

作为 十二月 8 ,江浙地区化纤织造综合开工率 48.90 % , 减少了 1.33% 从上周开始。 最近, 多地物流运输逐步恢复,电商平台积极发货冬装。年末湖州童装需求略有回暖。防寒保暖面料成交略有好转。 增加, 但市场新单体总体上货量有限,部分地区略有回暖,难以改善后续需求低迷的态势。目前,大多数织 考虑到利润微薄,厂家生产积极性不高,因此厂家开工率均有不同程度下滑。据悉, 大多数厂商都考虑在月底或下月初放假停车。若新订单跟进有限,织造厂家可考虑圣诞节后停产放假。 整体来看,目前聚合成本端没有支撑,聚酯本身供需有限,且 终端淡季表现疲软。预计下周聚酯市场将窄幅震荡运行。需关注上游成本端变化及聚酯供需情况。

四、本期热点新闻解读

4.1 中石化与英力士签约 120 1万吨/年天津南港乙烯项目合作协议

近日,中国石化与英力士集团签署合作协议,引进英力士参与 120 1万吨/年天津南港乙烯及下游化工产品项目,参股比例 50%:50%。该协议是双方拟在天津开展一体化合作的重要组成部分,将助力中国高端化工产业的发展。

中国石化董事长马永生与英力士董事长吉姆·拉特克利夫爵士 拉特克利夫在线签署了项目合作协议。

马永生表示,中石化与英力士已合作多年,此次协议的签署将把双方的合作关系推向一个新的高度。相信在“双碳”目标和能源化工转型的时代要求下,中石化和英力士可以充分发挥强大的地方优势、资源优势和技术优势,不断推进双方优势互补,实现双赢发展。

英力士创始人兼董事长 吉姆 拉克利夫 表示与中石化在天津的合作项目扩大 英力士在中国的石化业务足迹。我们今年早些时候宣布与中石化一揽子合作,投资额为 美元 7 十亿。天津项目是新的延续和典型 不断加强与中石化各领域合作的例证。INEOS 是一家全球性的石化产品、特种化学品和石油产品制造商,拥有 36 位置在 29 世界各国

业务部门和 194 生产基地,近年来,随着 INEOS Automotive 和 INEOS Healthcare 品牌的推出,收购 受英国标志性品牌贝达弗的影响,以及日益壮大的体育业务,英力士的业务范围更加多元化。

4.2 广西弘益 30 万吨级聚丙烯项目移交

上 十二月 3 , 广西鸿亿新材料有限公司 (“广西弘毅”简称 ) 300,000 吨/年聚丙烯项目交接 仪式顺利举行。至此,该项目主体装置、配套公用工程及附属设施已全部完工。

项目主体广西弘益为弘基石化与广西华谊的合资企业。是广西华谊钦州化工新材料配套项目 一体化 根据。项目总投资约 600 百万 元 . 吨/

一套年产聚丙烯装置计划年底投产 十二月 , 年产值约为 2.5 投产后达亿元。该项目采用国产自主创新改良聚丙烯 喜气洋洋 技术 (聚丙烯液相本体聚合与卧式罐气相聚合联合工艺 ), 主要发展 几个等级的聚丙烯 聚丙烯 广泛应用于织造、 在以下领域 食品包装和无纺布 PPR管材,市场覆盖全国,依托钦州港区的港口优势,辐射华南、华中及东南亚国家和地区。